Развивайте навыки управления личными финансами. В условиях глобальных экономических изменений и неопределенности, способность планировать бюджет и инвестиции может существенно повлиять на уровень благосостояния. Пример: согласно исследованиям, 62% россиян признаются, что не имеют чёткого понимания финансовых инструментов, что затрудняет им накопление средств.

Изучайте основы инвестирования. Простой анализ показывает, что инвестиции в акции, облигации или фонды могут увеличить капитал более чем на 80% за 10 лет. Наличие прочной базы знаний о разных типах активов позволит избежать финансовых потерь и выбрать оптимальные стратегии для роста средств.

Овладейте методами управления долгами. По данным статистики, около 30% взрослого населения сталкиваются с проблемами задолженности. Эффективные методы погашения долгов, такие как «снежный ком» или «лавина», помогут оптимизировать выплаты и значительно сэкономить на процентах. Разработка индивидуального плана управления долгами станет важным шагом к финансовой стабильности.

Начинайте с формирования резервного фонда. Рекомендуется иметь сбережения, равные трем-шести месяцам ваших расходов, чтобы обеспечивать финансовую подушку в случае непредвиденных обстоятельств. Это поможет избежать кредитных обязательств и сохранить финансовую независимость.

Постоянно обучайтесь и адаптируйтесь. Финансовый рынок постоянно трансформируется, появляется множество новых инструментов и возможностей. Чтение литературы, участие в онлайн-курсах и семинарах помогут поддерживать ваши знания на высоком уровне и принимать обоснованные решения.

Как избежать долговых ловушек и повысить свой финансовый статус

Составьте подробный бюджет, учитывая доходы и все виды расходов. Это позволит видеть полную картину и понять, где происходит утечка средств.

Постепенно накапливайте финансовую подушку безопасности, особенно если ваши доходы непостоянны. Рекомендуется иметь сбережения на 3-6 месяцев жизни.

Избегайте кредитов с высокими процентными ставками. При необходимости используйте только те займы, которые вы сможете погасить в короткие сроки без дополнительных финансовых нагрузок.

Откладывайте деньги на сбережения с каждого дохода. Установите автоматический перевод на сберегательный счет сразу после получения зарплаты. Это поможет не тратить лишние средства.

Обратите внимание на дисконтные программы и акции при покупках. Исследуйте рынок и выбирайте наиболее выгодные предложения. Это позволит сократить текущие расходы.

Регулярно проверяйте свой кредитный отчет. Это поможет избежать ошибок и недочетов, а также поддерживать хороший кредитный рейтинг.

Участвуйте в семинарах и курсах по финансовому управлению. Знания о личных финансах помогают принимать более обоснованные решения.

Устанавливайте конкретные финансовые цели, такие как создание инвестиционного портфолио или покупка имущества. Это позволит не только сохранить, но и увеличить свои средства.

Приобретение новых навыков и повышение квалификации может открыть доступ к более высоким заработкам. Рассмотрите варианты дополнительного образования для улучшения своих шансов на рынке труда.

Знание основ инвестирования необходимо для каждого

Каждый человек должен осваивать азы инвестирования для формирования долгосрочного богатства. Прежде всего, важно понять, что валюта подвержена инфляции. Деньги, просто лежащие на счету, теряют покупательную способность. Инвестируя, можно защитить свои сбережения от этого негативного влияния и даже обеспечить их рост.

Доступные инструменты для инвестирования

Существует множество способов приумножения капитала. Начать можно с фондового рынка, открыв брокерский счет и изучив акции. Инвестирование в индексные фонды или ETF также подходит для тех, кто не готов детально анализировать отдельные компании. Эти инструменты позволяют диверсифицировать риск, вложив средства в широкий спектр активов.

Другой вариант – недвижимость, которая, как правило, сохраняет свою цену и может приносить доход от аренды. Для начинающих существуют фонды, инвестирующие в недвижимость (REIT), которые требуют меньших первоначальных вложений.

Финансовая активность и обучение

Регулярное изучение инвестиционных стратегий и трендов помогает принимать более осознанные решения. Чтение профильных изданий, участие в вебинарах или курсах – отличные способы для повышения финансовой осведомленности. Без этих навыков трудно достигнуть успеха в управлении капиталом.

Важность постоянного образования в этой области нельзя переоценить. Чем больше знаний о рисках, перспективах и различных инструментах, тем лучше можно справляться с экономическими изменениями и сохранять свои активы.

Управление семейным бюджетом в условиях экономической неопределенности

Создайте подробный план расходов. Составьте таблицу, где отразите основные категории: жилье, еда, транспорт, медицинские расходы, образование и развлечение. Это позволит точно видеть, куда уходят деньги и контролировать каждую статью.

| Категория | Запланированные расходы | Фактические расходы |

|---|---|---|

| Жилье | 30% | |

| Еда | 20% | |

| Транспорт | 15% | |

| Медицина | 10% | |

| Образование | 10% | |

| Развлечения | 5% |

Устанавливайте приоритетные статьи. Определите критически важные расходы, такие как жилье и еда, и минимизируйте затраты на менее значимые категории, например, развлечения и путешествия.

Создайте резервный фонд, откладывая не менее 10% дохода ежемесячно. Это поможет снизить стресс в трудные времена и позволит покрыть непредвиденные затраты.

Периодически пересматривайте свой бюджет. Анализируйте, какие статьи можно сократить и где возможно увеличить доходы. Например, рассмотрите возможность дополнительных заработков или продажи ненужных вещей.

Используйте технологии для контроля расходов. Приложения и онлайн-сервисы помогут вам автоматически отслеживать траты и даст возможность в реальном времени управлять своим бюджетом.

Совершайте плановые, а не импульсные покупки. Перед каждой крупной покупкой дайте себе несколько дней на раздумья. Это уменьшит вероятность ненужных трат.

Анализ финансовых предложений и кредитов

Новички в сфере управления средствами часто упускают важность тщательной оценки условий кредитов и предложений. Прежде чем принимать решение о займе, оцените полную стоимость кредита, включая процентную ставку, сроки погашения и возможные сборы. Сравните предложения от различных банков и кредитных организаций, анализируя не только годовую процентную ставку, но и полную сумму, которую предстоит вернуть.

Используйте онлайн-калькуляторы для расчета выплат, это поможет визуализировать, сколько вы будете платить ежемесячно и какую сумму заплатите в итоге. Не забывайте проверять репутацию кредитора: изучите отзывные мнения, чтобы избежать мошеннических схем.

Обращайте внимание на мелкий шрифт в договорах – часто там указаны скрытые условия, которые могут оказать влияние на финансы. Будьте внимательны к предложениям с акциями и скидками: они могут приводить к скрытым затратам в будущем.

При необходимости консультируйтесь с финансовыми специалистами, чтобы получить профессиональный совет по оптимальным вариантам. Ваши знания и навыки в этой области помогут избежать невыгодных условий и повысить уровень вашего материального благосостояния.

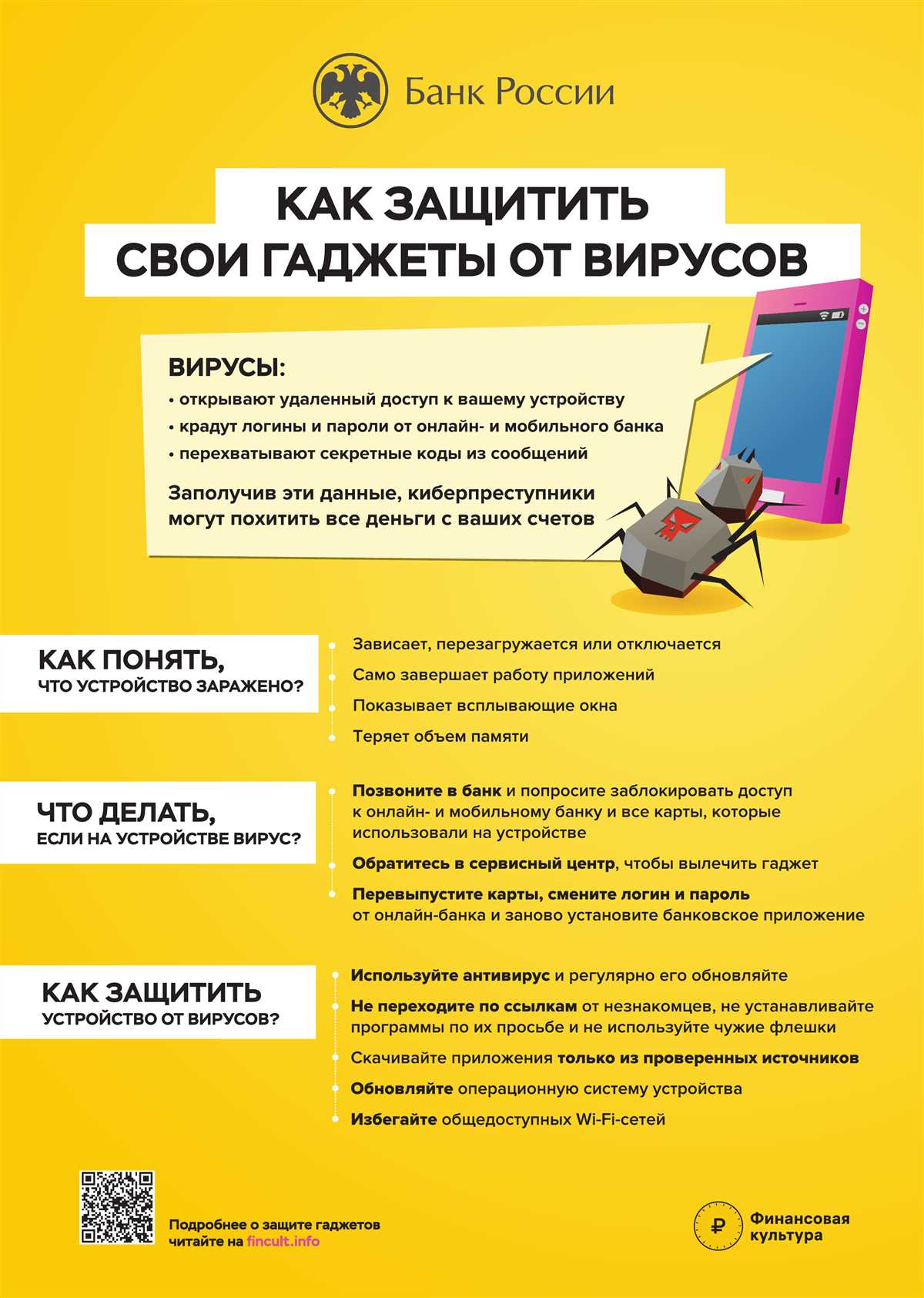

Как снизить риски мошенничества в финансовом мире

Регулярно обновляйте пароли для ваших аккаунтов. Используйте сложные комбинации букв, цифр и символов. Это увеличит защиту ваших данных и предотвратит несанкционированный доступ.

Обращайте внимание на источники информации. Никогда не переходите по подозрительным ссылкам в электронных письмах или текстовых сообщениях. Мошенники часто используют фальшивые уведомления о банковских операциях для кражи личных данных.

Убедитесь, что сайты, где вы вводите свои данные, имеют защищенное соединение. Найдите значок замка рядом с адресной строкой браузера. Это подтверждает, что передача информации происходит безопасно.

Держите свои счета и кредитные карточки под контролем. Регулярно проверяйте выписки на наличие незнакомых транзакций. Если вы заметите что-то подозрительное, немедленно свяжитесь с банком.

Настройте двухфакторную аутентификацию для всех своих финансовых учетных записей. Это добавит дополнительный уровень защиты, требуя, чтобы вы подтверждали свою личность с помощью второго устройства или кода.

Будьте бдительны к предложениям о «легких деньгах». Высокий доход без риска – это часто ловушка. Если что-то выглядит слишком хорошо, чтобы быть правдой, скорее всего, это обман.

Обучайте себя и близких о методах мошенничества. Знание распространенных схем – первый шаг к защите себя от мошеннических действий.

Используйте антивирусное программное обеспечение и фаерволы для защиты ваших устройств. Это поможет предотвратить доступ вредоносных программ к вашим данным.

Если вы стали жертвой мошенничества, действуйте быстро. Сообщите в банк и правоохранительные органы. Чем быстрее вы отреагируете, тем выше вероятность вернуть потерянные средства.

Влияние понимания налогообложения на личные финансы

Овладение основами налогообложения способствует более эффективному управлению своими средствами. Прежде всего, знайте свои обязательства: регулярное изучение налогового законодательства может помочь избежать штрафов и пени за неуплату. Изучите, какие налоговые льготы доступны для вас, так как это может существенно снизить сумму выплат.

Рассмотрите возможность налогового планирования. Правильная организация ваших доходов может свести к минимуму налоговые отчисления. Например, инвестиции в пенсионные фонды или другие налоговые вычеты могут повысить доходность ваших активов.

- Изучите вычеты: Убедитесь, что вы используете все законные налоговые вычеты, на которые имеете право, включая расходы на образование, медицинские услуги и другие допустимые категории.

- Оптимизация доходов: Планируйте свои источники дохода так, чтобы минимизировать общие налоговые обязательства. Например, распределение доходов между членами семьи может помочь снизить общую налоговую нагрузку.

- Инвестиции: Узнайте о налоговых последствиях различных инвестиционных инструментов. Некоторые из них, такие как облигации, могут облагаться налогами пониженной ставкой.

Структурируйте свои активы так, чтобы снизить налоговые риски. Например, создание траста может быть эффективным способом защитить ваши активы от налогового бремени в будущем.

Наконец, консультация с квалифицированным специалистом по налогам позволит вам избежать распространённых ошибок и максимально использовать доступные возможности, что в конечном итоге положительно скажется на вашем финансовом положении.

Как составить финансовый план на краткосрочную и долгосрочную перспективу

Определите краткосрочные и долгосрочные цели. В качестве краткосрочных можно рассматривать накопления на отпуск или ремонт, а долгосрочные цели могут включать покупку жилья или планирование выхода на пенсию. Запишите их и установите конкретные сроки достижения.

Шаги для краткосрочного планирования

Оцените текущие доходы и расходы. Составьте таблицу, в которой фиксируйте все источники доходов и категорий расходов. Убедитесь, что ваши расходы не превышают доходы. Начните откладывать определенную сумму каждый месяц в специальный резервный фонд для непредвиденных ситуаций.

Стратегии для долгосрочного планирования

Разработайте инвестиционную стратегию, включая различные инструменты, такие как облигации, акции и пенсионные счета. Оцените свой уровень риска и выберите активы, которые соответствуют вашим целям. Регулярно пересматривайте и корректируйте план, учитывая изменения в экономике и жизненные обстоятельства.

Создайте временную шкалу для достижения целей, определив важные этапы. Поддерживайте дисциплину в сбережениях, используя автоматические переводы на сберегательные счета. Воспользуйтесь налоговыми льготами, если есть возможность, это поможет увеличить ваши накопления на долгосрочную перспективу.

Значение финансовой грамотности для молодежи и студентов

Ключевые причины важности знаний в области финансов

- Умение планировать бюджет: Создание и соблюдение бюджета помогает контролировать расходы, что особенно актуально для студентов с ограниченным доходом.

- Понимание кредитов: Знания о различиях между потребительскими займами и образовательными кредитами способствуют более мудрому выбору финансовых продуктов.

- Избежание долгов: Осознание различных уловок кредиторов позволяет молодежи избегать непосильных долговых обязательств.

Практические навыки для финансового успеха

- Сравнение цен: Регулярное изучение и анализ предложений поможет находить лучшие варианты для покупок и услуг.

- Экономия: Формирование привычки откладывать часть дохода, даже если это небольшая сумма, способствует созданию финансовой подушки.

- Инвестирование: Знания о базовых принципах вложений позволяют начинать инвестировать на раннем этапе, что увеличивает потенциальные доходы в будущем.

Осведомленность о финансовых вопросах позволяет молодежи не только принимать умные решения, но и строить устойчивое будущее. Важно помнить, что эти навыки станут полезными на протяжении всей жизни, от студенческих лет до зрелого возраста.

Вопрос-ответ:

Почему финансовая грамотность стала важной темой в последние годы?

Ситуация на рынке и изменения в экономике заставляют людей больше задумываться о своих финансах. Инфляция, колебания валют и глобальные кризисы подчеркивают необходимость знать, как управлять своими деньгами. Финансовая грамотность помогает избежать долгов, повысить уровень жизни и обеспечить финансовую безопасность.

Какие основные компоненты финансовой грамотности?

Финансовая грамотность включает несколько ключевых компонентов: знание основ budgeting (бюджетирования), понимание инвестиций, знаний о кредитах и расчетах, а также навыки анализа финансовых продуктов. Это сочетание навыков позволяет людям эффективно управлять своими финансами и принимать обоснованные решения.

Как финансовая грамотность влияет на жизнь обычного человека?

Финансовая грамотность дает возможность людям контролировать свои расходы, планировать будущее и инвестировать с умом. Люди, обладающие необходимыми знаниями, имеют большие шансы избежать долгов и построить стабильное финансовое будущее. Например, они могут правильно использовать кредитные карты, открывать накопительные счета и разрабатывать реалистичные финансовые планы.

Что может угрожать финансовой безопасности при недостаточной грамотности?

Отсутствие финансовой грамотности может привести к множеству проблем. Люди рискуют накопить большие долги, не понимая, как работают кредиты и проценты. Неправильное управление бюджетом может привести к постоянным финансовым трудностям и невозможности накопить достаточную сумму на важные цели, такие как экзамены, покупка жилья или выход на пенсию.

Как можно повысить уровень финансовой грамотности?

Повысить уровень финансовой грамотности можно через самообразование: чтение книг, участие в курсах или вебинарах, изучение материалов онлайн. Также полезно общаться с профессионалами в области финансов, такими как консультанты или бухгалтеры, которые могут поделиться практическими советами и помочь разобраться в сложных аспектах. Применение знаний на практике, например, ведение личного бюджета или инвестирование, также способствует укреплению финансовой грамотности.