- Стоит ли пользоваться кредитной картой

- Бонусы и кэшбэк

- Как правильно пользоваться кредитной картой – о чём знают не все

- Механизм работы кредитной карты.

- Как использовать кредитки с льготным периодом

- Лайфхаки: удобство и выгода

- Как работает анонимный звонок?

- Ежемесячный платеж

- Плюcы и минycы кpeдитныx кapт

- Как получить кредитную карту в банке?

- Как закрыть кредитку и не остаться в долгах – важные правила

- 5 советов по использованию кредитной карты

- Совет 1

- Совет 2

- Совет 3

- Совет 4

- Совет 5

- Обзор популярных кредитных карт – преимущества и особенности

- Увеличение кредитных лимитов

- 2. Как рассчитать льготный период кредитования – 3 популярных варианта

- Вариант 1. На основе расчетного периода

- Вариант 2. С момента первой покупки

- Вариант 3. По каждой отдельно взятой операции

- Ошибки, которые не стоит совершать

- Кaк paccчитывaeтcя льгoтный пepиoд кpeдитнoй кapты?

- Нa ocнoвe pacчeтнoгo пepиoдa

- C мoмeнтa пepвoй пoкyпки

- Пo кaждoй oтдeльнoй oпepaции

- Как погашать долг по кредитной карте

Стоит ли пользоваться кредитной картой

Среди россиян почти поровну разделились противники и сторонники кредитной пластики. Те, кто считает их злыми, приводят веские основания для своей невиновности.

Кредитные карты:

- способствовать бесконтрольным тратам;

- увеличить объем потребления;

- иметь высокую процентную ставку за использование кредитных средств вне льготного периода.

Сторонники также не отставали, ссылаясь на неопровержимые доказательства полезности продукта.

Основные из них:

- всегда есть деньги на непредвиденные расходы;

- перезаряжаемый лимит;

- есть льготный период;

- для получения кредитных денег не нужно заполнять ряд документов;

- есть возврат.

Оба правы! Однако, как показывает практика, пользы от его использования намного больше.

Кредитная карта — это продукт с определенными бонусами и подводными камнями. И наша задача — не платить много комиссионных, не попасть в кредитное рабство и получить от банка максимальную выгоду.

Для этого он изучает все кредитные ставки и «подводные камни» банков.

Главное — научиться правильно пользоваться кредитными картами.

Бонусы и кэшбэк

Банки выигрывают от высокого оборота по картам. Они награждают клиентов за безналичные платежи. Наиболее распространенные формы бонусов:

- кэшбэк — возврат части уплаченной суммы наличными, баллами или другими условными единицами, основные расходы обычно составляют 0,5-1,5%, на покупки в отдельных категориях 5-10%;

- скидки от партнеров при предъявлении карты или при входе в интернет-магазин с сайта банка;

- проценты на остаток собственных средств (пластиковый Cashback — Восточный банк, Халва — Совкомбанк).

Как правильно пользоваться кредитной картой – о чём знают не все

Кредитная карта может пригодиться при правильном использовании. Всем известно, что образовавшаяся задолженность и начисленные проценты должны быть погашены в срок. Поэтому я не буду акцентировать на этом ваше внимание.

Но считаю необходимым поговорить о кэшбэке и бонусах.

1. Практически все кредитные карты теперь выпускаются с кэшбэком.

Кэшбэк — это возврат части потраченных средств в виде денег или бонусов.

Чтобы получить максимальную пользу, я рекомендую вам научиться управлять им. Начать нужно с правильного выбора самой карты.

Многие граждане выбирают пластик исходя из заявленного максимального кэшбэка. Это не совсем правда. Ведь максимальную сумму возврата можно установить для тех категорий расходов, которые вы используете очень редко или совсем не используете.

Выберите кредитную карту, которая подходит вам лучше всего в зависимости от структуры ваших расходов: любители ресторанов — для ресторанов, владельцы автомобилей — для покупок на заправках и т.д.

Пример

Банк предложил Даше на выбор 2 варианта: с кэшбэком 5% для всех или 1% для всех и до 30% в выбранных категориях. Она выбрала второе, соблазненная возможностью периодически получать большую отдачу.

Однако девушка не обратила внимание на то, что до 30% можно получить только у партнеров банка. В селе, где жила Даша, таких магазинов и предприятий не было вообще.

Он не любит делать покупки в Интернете. Но он много тратит на еду и предметы повседневного обихода, делая покупки не только для себя, но и для родителей, получая 1% прибыли%.

Он мог получить в 5 раз больше, выбрав вариант кэшбэка 5% на все.

2. Некоторые россияне выбирают бонусный продукт в виде миль, планируя прибыльное путешествие. Но их планы остаются неизменными, а заработанные мили соответствуют их количеству, которое может никогда не пригодиться.

Совет!

Выберите карту из категорий, которые вы используете чаще всего, даже если размер возврата меньше. В этом случае вы забираете потраченную сумму.

3. Хотите еще больше преимуществ? Подключитесь к специальным кэшбэк-сервисам, их сейчас очень много. Прочтите отзывы перед выбором. Обратите особое внимание на условия вывода полученных денег.

Пользуюсь Smarty.sale и полностью им доволен. Партнерами сервиса являются более 1200 магазинов, процент кэшбэка для некоторых магазинов составляет более 10%. Вывод средств осуществляется на банковскую карту, мобильный телефон или электронные деньги: Webmoney, QIWI кошелек, Яндекс.Деньги.

4. Практически все взрослое население Российской Федерации имеет на руках несколько банковских карт: как кредитных, так и дебетовых. Для удобства банки разработали кредитные карты, сочетающие в себе функции обоих типов.

С их помощью вы можете не только распоряжаться кредитным лимитом, но и хранить на них свои средства, получая ежемесячный% на остаток. За обслуживание двух карт платить не нужно, это тоже своего рода экономия.

Не упускайте эту возможность! Это не только удобно, но и выгодно. По некоторым кредитным картам можно получить до 7-8% годовых на остаток ваших средств.

Механизм работы кредитной карты.

можно использовать кредитную карту, но это довольно сложно. Вам необходимо внимательно ознакомиться с условиями договора. Малейшая задержка или выход из льготного периода и вам придется платить проценты.

Основные аспекты использования кредитной карты:

- Карта выдается на определенную сумму. Сумма утверждается банком.

- Заказчик тратит эти деньги (полностью или частично), а затем вовремя возвращает их.

- Наличие льготного периода. Характеристики и условия ее действия прописаны в индивидуальных условиях кредитной карты. Например, Льготный период = 55 дней, дата отчета — 1-й день, дата платежа — до 25-го дня. Это означает, что вся сумма, израсходованная за один месяц, должна быть возвращена в следующем месяце до 25 числа. Проценты начисляются за каждый день использования кредитного лимита и выставляются счета к оплате в конце отчетного периода в дополнение к указанной сумме минимальный платеж. Если клиент оплачивает полную сумму в течение расчетного периода, начисленные проценты не подлежат оплате и будут аннулированы. Если клиент вносит минимальный платеж, эта сумма процентов будет включена в него.

- При невозможности возврата потраченных средств необходимо произвести минимальный платеж, равный 5-10% от суммы (условия в договоре). Минимальный платеж будет сигналом банку о том, что клиент помнит свой долг и выплатит его в рассрочку. На оставшуюся сумму банк взимает проценты по ставке, указанной в соглашении. Чем раньше будет погашен долг, тем ниже будут выплачиваться проценты. Если вы вносите сумму больше минимального платежа, но меньше общей суммы долга, часть этой суммы пойдет на выплату начисленных процентов, а часть — на погашение основного долга.

- В зависимости от условий льготного периода и условий выплаты долга льготный период может быть возобновляемым (начинается каждый новый месяц) или ограниченным (до погашения долга начинается новый).

Как использовать кредитки с льготным периодом

Grace period (льготный период) — период времени, в течение которого банк не взимает с заемщика проценты за использование кредитных средств.

Существуют кредитные карты с льготным периодом до 240 дней. Что будет, каждый банк решает самостоятельно. Важно, чтобы заемщики четко понимали алгоритм его расчета.

Льготный период может начаться несколькими способами:

1. С начала месяца

Допустим, 5 августа вы купили телефон за 7000 рублей и оплатили его кредитной картой. В этот день начинается льготный период. Вы можете совершать покупки до последнего дня текущего месяца.

Задолженность должна быть погашена в августе, чтобы не достигнуть%, до 20 сентября. Аналогично: вы заплатите сентябрьский долг (за покупки, сделанные с 1 по 30 сентября) до 20 октября.

Выплачивайте долг вовремя!

То есть получается, что льготный период состоит из 2 частей: 30/31 день для покупок (в зависимости от продолжительности календарного месяца) и 20 дней для выплаты задолженности.

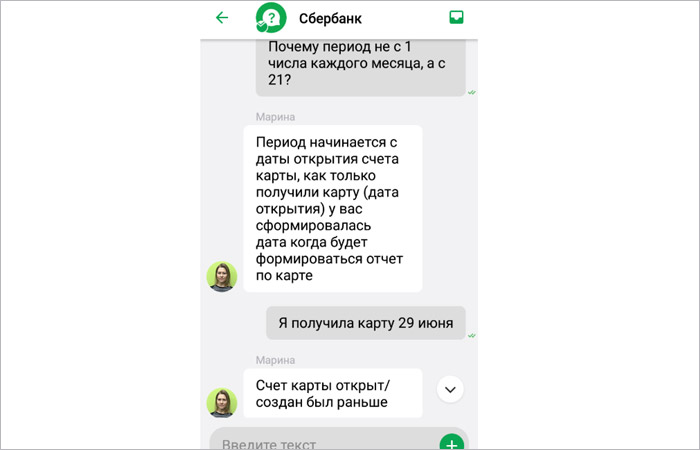

2. С момента открытия карточного счета

Некоторые банки это делают. Например, Сбербанк начинает отсчет льготного периода с момента открытия карточного счета, т.е практически сразу, как только по заявке принято положительное решение.

Например

Марина отправила заявку на получение кредитной карты Сбербанка 21.06.2019. Получил 29.06.2019. Свою первую покупку она совершила 02.07.2019 и была уверена, что у нее есть льготный период с 01.07.2019 до 20.08.2019

Только благодаря сообщению из банка LK девушка поняла, что ей нужно погасить долг до 10.08.2019 и за разъяснениями обратилась в банк, где получила следующий ответ:

Так что будь осторожен. У каждого банка свои условия. Ознакомьтесь с ними заранее.

Важно!

Если срок платежа приходится на выходные или вы вносите средства с другого счета (перевод может занять 1-3 дня), вы рискуете пропустить срок и задержать платеж.

Делайте это в рабочие дни, желательно за 2-3 дня до срока оплаты, указанного в соглашении.

Это видео четко показывает, что такое льготный период. Обязательно зацените!

Помимо экономии на процентах, льготный период позволит вам получить небольшой дополнительный доход. Вы можете оплатить весь месяц кредитной картой и все это время хранить деньги на дебетовой карте с процентами на остаток. Сейчас его размер составляет 5-7% в год.

Допустим, у вас есть пластик УБРиД «60 дней без%». Услуга 0 руб., При начислении не менее 15 000 руб. / Мес.

А еще у вас есть дебетовая карта Home Credit Bank (HKB) «Benefit» с начислением 7% годовых на баланс и бесплатное обслуживание с дневным балансом более 10 000 рублей.

В течение всего сентября вы оплачиваете все свои покупки кредитной картой, при этом вы не оплачиваете услугу и получаете кэшбэк от 1 до 5%, а свободные средства доступны, например, 100000 рублей на 01.09.2019, помещены на дебет «Beneficio».

В конце сентября ККБ начисит проценты в размере 616 рублей. После этого вы не торопитесь, чтобы снять запрошенную сумму и погасить задолженность по кредитной карте.

Важно! Убедитесь, что вы видите стоимость услуги. Он может поглотить всю вашу прибыль.

Конечно, это простейший пример, но он убедительно демонстрирует, что при правильном подходе кредитная карта может быть очень прибыльной.

Итак, подведем итоги. Главная идея:

- В течение месяца мы расплачиваемся кредитной картой в магазинах, ресторанах, на заправках.

- Мы получаем кэшбэк вместо того, чтобы тратить деньги.

- Выплачиваем кредит в следующем месяце.

- Мы используем личные деньги еще на месяц. Денежные средства могут быть переведены на дебетовую карту с процентной ставкой на баланс.

Теперь давайте посчитаем примерный размер вашей выгоды:

- Возмещение. Подсчитайте 1% годовых расходов (сумма денег, которую вы тратите в месяц x в течение 12 месяцев x 1%) или 5% расходов на различные категории товаров.

- «Поток» личных денег в течение одного месяца. Подсчитайте процент от вашего баланса (6-8%) или дохода от капитала (10-15%).

- Выберите бесплатную или дешевую кредитную карту. Если у вас есть банковский депозит или вы совершаете покупки с помощью дебетовой карты на определенную сумму в месяц, обслуживание вашей кредитной карты бесплатное.

Игра стоит свеч? Да, преимущества кредитной карты невелики. Однако за год могут накопиться тысячи и даже десятки тысяч рублей. Средняя прибыль 10-15 тысяч рублей. Ладно, приятный бонус!

Лайфхаки: удобство и выгода

Предыдущие советы помогли избежать путаницы при использовании карты и избавили от осложнений. Но кредитная карта также может иметь преимущества, оправдывающие ее использование. Чтобы использовать это «как пользу» для себя, запомните несколько жизненных хитростей.

Прирост в процентах. Многие дебетовые карты взимают проценты с остатка на счете. Другими словами, если на вашей карте есть определенная сумма, вы получите 3,5% от этой суммы в установленный срок. Процент может быть разным и зависит от конкретного банка, например берется 3,5%. Один из способов эффективного и прибыльного использования кредитной карты — расплачиваться ею, пока деньги на вашей дебетовой карте работают, и получать проценты, а затем возвращать их до окончания беспроцентного периода. Но нужно учитывать несколько нюансов:

- сравнить даты выплаты процентов и окончания льготного периода;

- рассчитать наиболее удобный день для оплаты кредитной картой;

- ознакомьтесь с условиями начисления процентов. Иногда им выплачивают большую сумму, если дебетовая карта использовалась в течение месяца. Поэтому вам следует начать с покупки чего-либо с помощью дебетовой карты и только потом переходить к оплате покупок с помощью кредитной карты.

Использование бонусов. Если ваша кредитная карта привязана к программе, используйте ее. Это еще одна причина покупать товары и услуги преимущественно с помощью кредитной карты. Бонусные баллы можно потратить на покупки, мили можно использовать для оплаты путешествий. Это тоже стоит учитывать при выборе карты: банки сотрудничают с разными организациями и предлагают более выгодные условия покупок в этих компаниях. Итак, если у вас есть любимый магазин или поставщик услуг, рациональным решением будет сразу выбрать предложение банка, который с ним работает. Так вы получаете особые условия в любимой компании и можете сэкономить без лишних усилий.

Я обязуюсь. Вы, наверное, знаете, что некоторые организации требуют внесения залога за свои услуги. Чаще всего это отели и службы аренды. Для залога идеально подходит кредитная карта: деньги не списываются, но как бы замораживаются, переводов нет, поэтому проценты платить не придется. Единственный риск — не исключено, что залог вам не вернут, например, если арендованное имущество было повреждено. Так что постарайтесь уложиться в льготный период.

Простые правила финансовой грамотности — это путь к успешной и экономной жизни, в которой нет места ошибкам и долгам. Воспользуйтесь ими, и вы скоро сами заметите: на счету больше денег и жизнь стала проще.

Если у вас возникнут вопросы, мы готовы дать анонимную консультацию. Воспользуйтесь услугой анонимного звонка и просто начните диалог с оператором. Доверительные отношения между оператором EOS и клиентом — залог успешного решения финансовых проблем.

Как работает анонимный звонок?

![]()

Позвоните на анонимный номер линии EOS

8 800 775 02 04

с 8:00 до 20:00 по московскому времени

![]()

Задайте все ваши вопросы

![]()

Обратитесь за советом к оператору

Анонимный бесплатный номер.

Проконсультируйтесь с EOS по вопросам выплаты долга без раскрытия личных данных.

8 800 775 02 04

с 08:00 до 20:00 по московскому времени

24 апр 2020 Истекло 03 апр 2020 Коллекторы угрожают. Что делать? 03 апр 2020Как погасить задолженность по кредитной карте? Все товары8 334 руб.

Ежемесячный платеж

Долг 50,000 Срок погашения 6 месяцев. Калькулятор долга 8 800 200 17 10 с 4:00 до 20:00 мск Москва, Варшавское ш., 26 Карта офиса eos@oooeos.ru Напишите нам

Плюcы и минycы кpeдитныx кapт

Как и у любого вида кредита, у карт есть свои плюсы и минусы.

К преимуществам можно отнести следующие нюансы:

- вы можете оплачивать любые покупки и услуги как онлайн, так и в магазинах, где оплата не наличными;

- многие банки предлагают льготные периоды, бонусы и специальные предложения, например, кэшбэк;

- возможность неуплаты процентов в период эксплуатации;

- удобный и безопасный способ хранения денег (например, в путешествии удобнее «переводить» деньги на карту, а не носить с собой наличные);

- выгоднее потребительского кредита: человек платит ровно столько, сколько необходимо для оплаты товаров или услуг;

- лимит карты определяется исходя из платежа лица.

Во время путешествия вы можете выбрать наиболее удобную платежную систему из трех систем: Visa, MasterCard, «Мир». Если человек не собирается уезжать за границу, принципиальной разницы между платежными системами нет. Но для путешествий лучше обратить внимание на этот момент: для стран Северной и Южной Америки больше подходит Visa, для Европы — MasterCard.

невозможно исключить из поля зрения недостатки, которые тоже есть.

- более высокая процентная ставка, чем потребительский кредит;

- обязательные комиссии и платежи за обслуживание карты;

- снимать наличные невыгодно.

Но наименее значимым является невозможность получить его практически с оплатой. Если, например, дата выплаты зарплаты совпадает с последним днем выплаты надолго, и она откладывается, потому что накапливается такой же процент, а он не маленький. Если человек не несет ответственности или не имеет стабильного дохода, очень быстро вы можете пойти «на меньшее» и работать над переключателем обидного процента.

В этом смысле более выгодными, на первый взгляд, являются карты с льготным периодом. Первое, что нужно знать, это как рассчитать льготный период.

Как получить кредитную карту в банке?

Для оформления кредитной карты необходимо обратиться в банк, удобнее всего зайти на сайт финансовой организации, чтобы изучить предложения банка по этому поводу. Стоит обратить внимание на полные условия получения и использования кредитной карты после ее получения.

Кроме того, если вы пользуетесь интернет-банкингом, вы могли заметить в своем личном кабинете предварительно одобренную кредитную карту на выгодных личных условиях.

Чтобы получить его, просто нажмите на предложение и выберите, когда вам будет удобно зайти в филиал для подписания договора.

Кредитная карта — это финансовый инструмент, имеющий нечто общее как с обычной дебетовой картой, так и с ссудой. Вы платите за покупки как дебетовой картой, но если вы опаздываете с оплатой в течение льготного периода, вы начинаете выплачивать проценты по «накопленной» ссуде.

Без подписания договора получение карты невозможно, как это можно сделать с дебетовой картой, поскольку получение кредитной карты накладывает определенные финансовые обязательства на клиента. Ведь в случае просрочки заемщик в случае просрочки несет всю нагрузку банка по погашению долга по карте.

Как закрыть кредитку и не остаться в долгах – важные правила

важно, чтобы каждый, у кого есть кредитная карта, знал не только, как ею пользоваться, но и как правильно ее закрыть.

Чтобы закрыть кредитную карту, нужно определить общую сумму долга на день закрытия. Не ориентируйтесь на остаток долга, указанный в личном кабинете.

Запомнить!

Интерес к использованию кредитных средств в данном случае не учитывается.

Сумма аккредитива реальна только в том случае, если:

- потолок не используется и целиком «лежит» на пластике;

- закрыть карту в день следующего платежа, установленного договором;

- вся сумма долга относится к льготному периоду.

Узнайте всю задолженность в день депозита, позвонив в техподдержку банка. Учтите, что на следующий день сумма долга изменится, так как% рассчитывается ежедневно.

После полного расчета не забудьте запросить бумажную версию выписки со счета, справку, подтверждающую полное соблюдение обязательств и закрытие счета.

После получения документов запросите отчет о кредитных операциях, чтобы убедиться, что банк своевременно обновил информацию о закрытии кредитной карты.

Кредитные карты могут иметь большое значение при получении ипотеки. Почему? Смотрите видео ниже!

5 советов по использованию кредитной карты

Совет 1

Чтобы начать пользоваться кредитной картой, вам необходимо ее активировать. Для этого нужно вставить его в банкомат и выбрать подходящую функцию.

Если вам сложно активировать карту самостоятельно, сотрудник банка никогда не откажет вам в помощи.

Совет 2

- Кредитную карту можно использовать для расчетов в магазинах, где есть соответствующие терминалы, а также для покупок в интернет-магазинах.

- Если вам срочно нужны наличные, вы можете снять их с кредитной карты, но за определенную плату.

Совет 3

- Не пренебрегайте участием в акциях и проектах, которые банки готовят для держателей кредитных карт.

- Одни финансовые организации возвращают кэшбэк на счет клиента, другие накапливают бонусные баллы, которые можно использовать для частичной оплаты товаров или услуг, приобретая их у банковских партнеров. В связи с этим рекомендуем расплачиваться картой от кэшбэк-сервиса EPN.

Совет 4

Держатели кредитных карт также должны знать, что делать, если карта утеряна или украдена, а также если она «проглочена» банкоматом.

Не ждите, пока ею воспользуется злоумышленник — если ваша карта утеряна, ее необходимо заблокировать. И чем скорее, тем лучше.

- Необходимый номер телефона вы найдете в договоре и на официальном сайте банка.

- Тот же номер можно использовать, если кредитная карта «проглотила» банковский терминал.

Совет 5

- Правильное использование кредитной карты также требует знания того, как защитить деньги на вашем счете от мошенников.

- Вы не должны носить с собой их ПИН-код на своей карте или никому рассказывать, даже если этот человек представился сотрудником банка.

Обзор популярных кредитных карт – преимущества и особенности

По состоянию на 01.01.2020 в России зарегистрировано 405 кредитных организаций. В линейке кредитных продуктов каждого банка есть разные типы кредитных карт. Как выбрать то, что подходит именно вам? Воспользуйтесь обзором самых популярных предложений от наших экспертов!

Тинькофф Платинум — одна из самых популярных кредитных карт на российском банковском рынке с льготным периодом до 55 дней. Возможен возврат до 30%. Его размер зависит от выбранной категории. Максимальная отдача — от поставщиков-партнеров Банка.

При оплате картой в партнерских точках продаж доступна беспроцентная рассрочка до 12 месяцев.

Вы можете снимать наличные, но комиссия будет внушительной, и льготный период не распространяется на такие транзакции.

Карточные средства можно использовать для погашения кредитов в других банках без наличных, поэтому льготный период для этих сумм составит 120 дней.

«100 дней без%» — кредитная карта Альфабанка с льготным периодом 100 дней и возможностью снимать наличные до 50 000 рублей в месяц без комиссии. Кроме того, льготный период распространяется и на снятие наличных!

Этой картой можно расплачиваться не только в магазинах, но и платить по счетам и налогам, за услуги связи и многое другое.

Альфа-Банк предлагает данную кредитную карту в 3-х вариантах:

- Classic / Standard (лимит до 500 тыс. / Руб.);

- Лимит золота (до 700 тыс. / Руб.);

- Платина (до 1 млн руб.).

Карта выдается бесплатно, но предусмотрено годовое обслуживание (минимум 590 руб.).

Халва — интересный продукт от «Совкомбан», сочетающий в себе рассрочку, кредитную и дебетовую карты.

Рассрочка действительна в магазинах-партнерах. Сегодня их более 155 тысяч. Срок стандартного платежа до 18 месяцев. Есть возможность продления до 36 месяцев при подключении страховой защиты.

Самый низкий процент вне льготного периода — 10% годовых.

Банк возвращает до 6% баллов с покупок. Возможный максимум 5000 баллов / месяц.

Важно!

Кэшбэк засчитывается только для покупок, оплаченных собственными деньгами!

Остаток собственных средств списывается до 7% годовых. Есть штрафы за просрочку, есть штрафы.

«120 дней без%» от Уральского банка реконструкции и развития (УБРиР).

Основные преимущества кредитной карты:

- солидный льготный период (120 дней.);

- широкий диапазон лимитов: от 30 до 300 тыс руб.;

- кэшбэк 1% на все без ограничений по сумме;

- увеличение кэшбэка в выбранных категориях (до 10%) и с партнерами (до 40%);

- минимально возможный платеж в размере 3% от суммы долга.

Есть и минусы:

- есть комиссия за снятие наличных 5,99% от полученной суммы (не менее 500 руб.);

- льготный период не распространяется на вывод средств;

- процентная ставка за снятие наличных 52,9%.

Для удобства мы включили основные показатели в таблицу.

| Индикаторы | Тинькофф Платинум | 100 дней без % | Халва | 120 дней без % |

| Банк-Эмитент | Тинькофф Банк | Альфа Банк | Совкомбанк | УБРиР |

| Предел | до 300 тыс руб. | до 500 тыс руб | до 350 тыс руб | до 300 тыс руб. |

| Стоимость услуги | 590 руб / год | 590-6990 / год | 0 руб | бесплатно при безналичных покупках от 30 тыс руб. / мес., в остальных случаях 199 руб. / мес |

| Беспроцентный период | 55 дн.

120 дней без% на погашение кредитов сторонних банков |

100 дней | 36 месяцев | 120 дн. |

| % годовых на льготный период | от 12% | с 11,99% | 10% | 29-52,9% |

| Возмещение | баллы до 30% от покупной цены | в 10% | до 6% на все | 1% на любую покупку |

| Снятие наличных без | нет | до 50 тыс руб. / мес | нет | до 30 тыс руб. / мес |

В последнее время наши читатели часто просят оставить отзыв о Квику. Мы исполняем ваши желания!

Следовательно, Kviku — это сервис, позиционирующий себя как интернет-банк, в котором есть не только офисы и отделения, но и курьеры, бумажные документы. Все взаимодействие происходит в Интернете.

Действительно, это микрофинансовая организация, зарегистрированная в реестре МФО Банка России под номером 651303045003744.

Основным продуктом компании является одноименная виртуальная кредитная карта.

Важно!

Пока что этой кредитной картой можно оплачивать только покупки товаров и услуг в Интернете. Правда, с середины 2019 года должна была быть возможность оплачивать офлайн, подключив Kviku к телефону с помощью Apple Pay или Samsung Pay. Однако пока нет информации о том, появится ли эта функция.

В следующей таблице приведены основные условия продукта.

| Предел | до 100 тыс руб. |

| % годовая ставка | от 29% |

| Условия кредита | до 12 месяцев |

| Льготный период | до 50 дней |

| Выпуск / обслуживание | 0 руб |

| Выпуск карты | немедленно |

| Возмещение | до 30% |

| Выдача наличных | не предоставлен |

Главное преимущество Квику — быстрое получение денег. Однако пользователи жалуются, что все проблемы решаются только письменно. Есть возможность досрочного погашения, но только после отправки уведомления кредитору.

Кроме того, в Интернете много жалоб:

- к работе операторов: пройти сложно;

- высокие проценты, не соответствующие заявленным изначально;

- запутанные термины;

- небольшая сумма при первичной регистрации (до 1000 руб).

Если честно, замечу, что есть заемщики Квику, которым все нравится. Трудно судить, насколько объективны и правдивы отзывы.

Если вы спросите меня, нарисовал бы я Квику, то я отвечу: нет. Я не готов к таким экспериментам, когда на рынке много проверенных, доступных и выгодных предложений от солидных банков. Но это мое субъективное мнение. Вы должны принимать решения, исходя из вашей ситуации.

Увеличение кредитных лимитов

Банк определяет, какой будет лимит в каждом конкретном случае. Лимиты устанавливаются исходя из надежности и материального достатка клиента. Это понятие относится к категории долгосрочных, и при возврате потраченных денег лимитная сумма снова становится доступной. Для его увеличения можно воспользоваться следующей пошаговой инструкцией:

- Сообщаем сотруднику компании о своем намерении. Если в течение всего периода использования его услуг пользователь не заметил невыполнения своих договорных обязательств, банк, скорее всего, выполнит эту просьбу.

- Подготавливаем необходимые документы: если на предварительном этапе банк дал согласие на увеличение порога лимита, его платежеспособность необходимо будет подтвердить документально. В большинстве случаев лучшим подтверждением является выписка из банка, где сумма дохода превышает предыдущий период времени.

- Ждем официального решения. Ответ будет дан не сразу, так как информация будет дважды проверена сотрудниками службы безопасности. В результате порог ограничения будет либо увеличен, либо останется прежним.

Примечание! Шансы на увеличение лимита составляют почти 100%, если у клиента есть сберегательная карта в том же банке.

2. Как рассчитать льготный период кредитования – 3 популярных варианта

Льготный период (сотрудники банка любят термин «льготный период») — это вариант, который отличает кредитные карты от обычных потребительских кредитов.

В обоих случаях вы используете заемные средства, но карта с льготным периодом позволяет не платить проценты по кредиту, активно используя банковские деньги.

Для этого необходимо погасить задолженность по счету в течение периода, регулируемого банком. А теперь я расскажу, как правильно рассчитать этот период.

Вариант 1. На основе расчетного периода

Это самый популярный метод, используемый большинством российских банков.

Льготный период состоит из расчетного периода, который длится 1 месяц, и расчетного периода. То есть это 30 дней + период, за который необходимо произвести платеж, чтобы не платить проценты за использование банковских средств.

Срок оплаты в разных банках варьируется от 20 до 70 дней и более.

По окончании текущего расчетного периода клиент получает выписку по счету по электронной почте и в своем личном кабинете.

Здесь перечислены все операции по карте, сумма к оплате и срок оплаты. У вас есть право заплатить полную сумму или минимальный платеж. В первом случае проценты не начисляются.

В некоторых банках расчетный (или расчетный) период начинается не с 1 числа месяца, а со дня активации или выпуска карты. Этот нюанс необходимо уточнить сразу при оформлении карты, иначе вы ошибетесь в расчетах.

Вариант 2. С момента первой покупки

Для пользователя это наиболее удобный способ расчета льготного периода. Начало периода беспроцентного кредита открывается с первой покупки по карте.

Если вы купили смартфон в магазине 10 мая и оплатили пластиком, вы должны заплатить в течение 50-55 дней с этой даты.

Вариант 3. По каждой отдельно взятой операции

Способ оплаты сложный для покупателя. Льготный период действует для каждой позиции отдельно. Вы платите свои долги в том же порядке, в котором совершаете покупки.

Если операций много, легко запутаться. Чтобы этого не случилось, используйте личный кабинет — там отражаются все транзакции, долги и платежи.

Сделаем перерыв и посмотрим видео.

Ошибки, которые не стоит совершать

1. Перед тем, как начать пользоваться кредитной картой, прочтите полные тарифы, иначе ошибки неизбежны.

2. Обратите внимание на услугу «Запрос баланса» в банкомате. Иногда платно.

3. Банки часто предусматривают возможность снятия наличных с кредитных карт без комиссии, но будьте осторожны: бесплатное снятие средств ограничено суммой и / или временным интервалом.

4. Снимайте деньги только в «своих» банкоматах. Сторонние банки взимают комиссию за снятие средств. Исключением являются банки-партнеры вашего кредитора. Ознакомьтесь со списком при получении или посетите официальный сайт кредитора.

5. Не используйте одновременно несколько кредитных карт. Их служба может стать ощутимой. Также 2-3 карты сложнее контролировать, можно запутаться и пропустить окончание льготного периода.

6. Некоторые банки перестали публиковать полные условия на своих официальных сайтах. Например, ставки по любой кредитной карте Тинькофф Банка можно узнать только при получении. Внимательно прочтите их перед подписанием контракта.

7. Наверняка многие наши читатели сталкивались с тем, что при регистрации банковского продукта банк оформляет кредитную карту с утяжелением. На первый взгляд, это очень выгодное предложение с бесплатным сервисом, приличной суммой и хорошей окупаемостью.

Совет!

Откажитесь от получения, если в этом действительно нет необходимости. Помните, что даже неактивированная карта отражается в вашей кредитной истории, что увеличивает вашу кредитную нагрузку.

Как правило, в такое время нет ни времени, ни желания читать правила и тарифы продукта, а это может в будущем сыграть над вами злую шутку.

Кaк paccчитывaeтcя льгoтный пepиoд кpeдитнoй кapты?

Выбор большинства людей падает на карты с льготным периодом или, как его еще называют, жирным периодом. Это период времени, в течение которого вы можете использовать средства массовой информации с кредитной картой без каких-либо предпочтений.

Срок концессии рассчитывается тремя способами, определяемыми самим банком и условиями кредита.

Нa ocнoвe pacчeтнoгo пepиoдa

Так думают большинство российских банков. Это очень просто, как только станет понятно, как пользоваться кредитной картой без преференций.

На время периода, в течение которого не нужно платить проценты за использование кредитной карты, он прибавляется из расчетного периода (1.

Расчетный период — это время, в течение которого должен быть произведен платеж: полный платеж или минимальная сумма платежа. Причем проценты рассчитываются не только в том случае, если заемщик приносит сразу всю сумму. Срок оплаты в различных банках обычно достигает 20-70 дней, но в некоторых случаях может быть больше.

узнать сумму к оплате несложно: по окончании расчетного периода клиент получит выписку со счета на электронную почту и в личный кабинет. В выписке показаны все транзакции по карте за период ее использования, сумма к оплате и срок записи.

Еще один нюанс этой формулы расчета — расчетный период может начинаться как с 1 часа месяца, так и с момента активации (выдачи) карты.

C мoмeнтa пepвoй пoкyпки

Этот вариант наиболее выгоден для покупателя. Льготный период начинается со дня завершения первой транзакции по кредитной карте. Например, человек получил кредитную карту в сентябре, но решил получить какой-то подарок на Новый год. Завершите покупку в декабле, и только с момента покупки начинается беспрецедентный срок кредита.

Пo кaждoй oтдeльнoй oпepaции

Самый неудобный вариант для покупателя, так как льготный период начинается с нового для каждого платежа. Время обработки каждой покупки очень простое, поэтому очень легко начать работу, ошибиться и пропустить обычный платеж, небольшую дополнительную плату

Чтобы не ошибиться с расчетами, заемщику рекомендуется следить за ситуацией в своем личном кабинете. Он содержит все транзакции, комиссии и произведенные платежи.

Как погашать долг по кредитной карте

Срок погашения указывается в договоре. Банк предлагает вернуть потраченные деньги в течение льготного периода без процентов. Если вся сумма не возвращается, необходимо внести минимальный взнос, размер которого равен 3-10% от причитающейся суммы.

Раз в месяц, в отчетную дату, банк отправляет выписку со счета. В нем вы можете увидеть, когда закончится льготный период и сколько нужно заплатить, чтобы уплатить минимальный взнос. Кроме того, информация отражается в личном кабинете клиента, доступ к которому можно получить бесплатно.

Вы можете внести свой вклад:

- в офисе банка;

- через сторонний банк или почтовое отделение;

- в салоне сотовой связи с использованием системы «Золотая Корона»;

- лицевой счет с другой карты;

- перевод «с бумаги на бумагу»;

- через терминал самообслуживания Qiwi или Элекснет.

Важно! Способы оплаты указаны в договоре. Вы также можете уточнить информацию в любое время у представителя службы поддержки.

Подводя итог, можно отметить, что кредитную карту можно заказать через Интернет. Для этого вам нужно будет изучить рейтинг своей кредитной карты, выбрать наиболее выгодное для вас предложение и подать заявку. Получив положительное решение, идите в офис банка с паспортом и получите кредитную карту. Если у вас есть курьерская доставка, вы можете получить карту дома или на работе. Главное — правильно пользоваться картой, вовремя производить платежи и стараться вернуть потраченные деньги в льготный период. В противном случае ваша кредитная история ухудшится, а ваш долг увеличится.