- Внимание, акция:

- Условия пользования кредитной мультикартой ВТБ 24

- Льготный период

- Оформление и обслуживание карты

- Дополнительные карты

- Кредитный лимит

- Ставка

- Дополнительные бонусы и опции

- Кому доступна кредитная карта ВТБ

- Процесс получения кредитки ВТБ

- Условия по льготному периоду

- Как оформить Просто кредитную карту Ситибанка?

- Плюсы и минусы мультикарты ВТБ

- Тарифы кредитной Мультикарты

- Преимущества и недостатки

- Требования к потенциальным держателям

- Как пользоваться кредитным продуктом

- Сколько стоит обслуживание?

- Снятие наличных

- У по кешбэку

- У по снятию наличных и переводам

- Бонусные опции Мультикарты ВТБ

- Активация

- Виды кредиток от ВТБ

- Набор опций

- Страхование от ВТБ

- Подводные камни при использовании кредитных карт

- Отзывы о «Карте возможностей» ВТБ

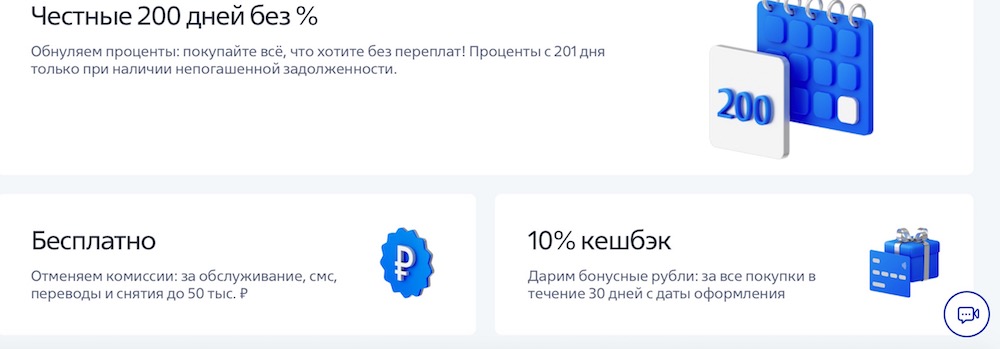

Внимание, акция:

При выпуске карты до 31 декабря 2021 года ВТБ предлагает:

- Льготный период для покупок: — 110 200 дней без %;

- Кэшбэк 10% на все покупки в первые 30 дней;

- Снятие наличных, телеграфные переводы, SMS-уведомления — бесплатно.

- Бесплатное обслуживание. Подробнее…

Условия пользования кредитной мультикартой ВТБ 24

Чтобы использовать мультикартную кредитную карту ВТБ 24 на условиях, которые банк предлагает в рекламе продукта, необходимо ознакомиться с требованиями, необходимыми для получения соответствующих привилегий, и подумать, как меняются условия, если эти требования выполняются не встречал.

Льготный период

Таким образом, мультикартная кредитная карта ВТБ дает ее держателю право пользоваться картой в течение 101 дня без процентов. Отчет о льготном периоде начинается с момента первого списания заемных средств и длится более трех месяцев, однако это не означает, что в это время нет необходимости платить.

Каждый месяц, до 20 числа, заемщик должен выплачивать не менее 3% от суммы основного долга, иначе льготный период истечет.

Допустим, 21 июня вы совершили покупку на 9 тысяч рублей — это ваш основной долг перед банком. До 20 июля нужно внести минимум 300 руб. Если с помощью кредитной карты больше ничего не было оплачено, следующие 300 должны быть оплачены в августе, а затем в сентябре. В этом случае хранить его нужно в течение 101 дня.

Важно: максимальная сумма платежа банком не ограничена. Вы можете погасить всю сумму долга первым платежом.

Как только долг будет полностью погашен, коэффициент льготного периода будет сброшен и начнется заново. Если вы не попали в сроки, на неоплаченный остаток долга будут начислены проценты в соответствии с тарифным планом — от 16 до 26% годовых.

Оформление и обслуживание карты

Бесплатно оформить кредитную карту можно только на сайте банка. Если написать заявление в офисе, заказ обойдется в 249 рублей. Дополнительно ВТБ предоставляет ежемесячную плату за ведение счета. Стоимость также 249 руб. Чтобы пользоваться картой бесплатно, нужно тратить не менее 5 тысяч рублей в месяц или быть наемным клиентом ВТБ.

Дополнительные карты

Вы можете привязать до 5 дополнительных карт к одной кредитной карте, но будет одна учетная запись. Комиссия за заказ и услугу не взимается. Преимущество использования кредитных карт с одной учетной записью заключается в том, что при расчете комиссии за начисление бонусов учитываются комиссии за все продукты.

Чтобы оформить пластик на другое лицо, необходимо обратиться в ВТБ с соответствующим заявлением. При себе необходимо иметь два паспорта: свой и будущего держателя дополнительной кредитной карты.

Важно: вместо оригинала вы можете принести заверенную копию паспорта.

Кредитный лимит

Размер лимита определяется в индивидуальном порядке. Все зависит от документов, предоставленных заемщиком, уровня его дохода, кредитной истории, наличия активных облигаций.

Минимальный лимит — 10 тысяч рублей, максимальный — 1 млн. Для увеличения суммы вы можете обратиться в отделение банка с заявкой. Следует отметить, что в случае погашения долга кредитный лимит может быть увеличен.

В случае превышения лимита кредитная организация взимает штраф в размере 1% от суммы превышения.

Ставка

Хотя реклама обещает ставку в 16%, на самом деле базовая ставка составляет 26% годовых. Ставка вступает в силу по истечении льготного периода. Установленный курс распространяется на все виды денежных операций: покупки, снятие наличных, перевод денежных средств другому лицу.

Важно: в случае несвоевременного погашения долга взимается дополнительная плата. За каждый день просрочки взимается пеня в размере 0,1% от причитающейся суммы.

Дополнительные бонусы и опции

В ВТБ действует 7 специальных бонусных предложений, по которым клиенты получают определенные вознаграждения. Вы можете выбрать только одну из предложенных категорий:

- «Автомобиль» — позволяет потратить накопленные бонусы на оплату парковочных мест и заправку автомобиля. Размер бонусов зависит от суммы ежемесячных расходов. Клиенты возвращают от 2 до 10%.

- «Поездка»: возврат осуществляется в виде миль. Максимальный размер комиссии составляет 5% от общей потраченной суммы. Обменять вознаграждения на покупку билетов и бронирование гостиниц можно через сервис travel.vtb.ru.

- «Рестораны»: бонусы начисляются за покупки в предприятиях общественного питания, а также в театрах и кинотеатрах. Можно вернуть от 2 до 10%.

- «Сбережения» — позволяет увеличить годовую ставку на 0,5–1,5% по любому из вкладов, открытых в ВТБ.

- «Сбор» — за все покупки взимается возврат 1-5%, но бонусы можно потратить только в каталоге на Bonus.vtb.ru.

- «Кэшбэк»: за все покупки начисляется от 1 до 2,5%, но, в отличие от варианта «Сбор», бонусы тратятся на любой товар и услугу.

- «Заемщик» — снижает годовую ставку по кредитной карте на 1-10%.

Чтобы получить максимальное вознаграждение, вы должны тратить более 75000 в месяц. Разберем на примере категории «Заемщик», как ежемесячный оборот денежных средств влияет на размер выплаты.

Важно: в первый месяц использования карты вознаграждение начисляется в полном объеме, независимо от суммы расходов.

Напоминаем, что базовая ставка по кредитной карте составляет 26%. Клиент подключает опцию «Заемщик» и в первый месяц ставка по кредитной карте автоматически снижается на 10%. Дальнейшая ставка будет зависеть от:

- на какие средства клиент заплатил — собственными или заимствованными;

- сумма расхода.

Средства До 5 тысяч рублей 5-15 тысяч рублей 15-75 тысяч рублей Свыше 75 тысяч рублей

| Ссуду | 0,26 | 0,24 | 0,2 | 0,16 |

| Личное | 0,26 | 0,25 | 0,23 | 0,21 |

Как видите, выгоднее рассчитываться кредитными средствами, поэтому величина снижения процентов будет заметно заметна. Разница между базовой комиссией и сниженной ставкой поступит на основной счет в виде кэшбэка в следующем месяце. Стоит отметить, что уменьшить сумму платежа более чем на 5 тысяч в месяц не получится, независимо от того, сколько вы потратите.

Кому доступна кредитная карта ВТБ

Получить кредитную карту ВТБ «100 дней без%» в месяц может любой гражданин РФ с официальным доходом не менее 15 000 рублей. Требования к кандидату кредитной карты:

- Возраст 21-70 лет.

- Гражданство России.

- Регистрация в регионе, где находится представительство банка ВТБ.

- «Белый» доход от 15 тыс. Руб. В месяц.

Для получения карты с лимитом не более 300 тысяч рублей достаточно паспорта. При регистрации ВТБ также может запросить СНИЛС (на усмотрение банка).

Если вы оформляете карту с лимитом 300 тысяч рублей, вам необходимо будет предоставить:

- Заграничный пасспорт.

- СНИЛС.

- Подтверждение дохода. ВТБ принимает форму 2-НДФЛ, справки с места работы в произвольной форме, банковские выписки, на которые зачислены зарплаты за последние полгода. Подойдет и справка по банковской форме, ее образец можно скачать здесь. Идти в банк не нужно, можно подать заявку удаленно через сайт банка.

Получите кредитную карту ВТБ «100 дней без %»

Процесс получения кредитки ВТБ

Если вы являетесь наемным клиентом ВТБ, при оформлении кредитной карты с лимитом 300 тысяч — 1 миллион рублей требуется только паспорт. Вся остальная информация у банка уже есть. Если изначально вы выдавали карты с недостаточным лимитом, то в дальнейшем вы можете запросить повышение и приложить те же документы.

Что касается способов активации кредитной карты, то отдельной процедуры нет. Активируется автоматически после первого использования. ПИН-код выдает банк, изменить его можно сразу через банкомат или в личном кабинете на сайте ВТБ.

Заявка рассматривается в течение 5 рабочих дней. Текущий статус заявки и, в случае одобрения, условия кредитной карты можно уточнить по телефону.

После утверждения заявки на обработку пластика уйдет еще примерно 2 недели. Вы можете забрать Multicard в отделении банка (не забудьте взять с собой паспорт). Неработающие пенсионеры не могут рассчитывать на лимит до 1 миллиона, для них ВТБ ограничил кредиты порогом в 100 тысяч рублей. При подаче заявления помимо паспорта необходимо приложить пенсионное удостоверение и документ, подтверждающий размер пенсии.

Физическим лицам ВТБ предлагает до 5 дополнительных карт бесплатно. При оформлении дополнительной карты, например, на другого члена семьи, вам понадобится паспорт и нотариальный документ, удостоверяющий его личность.

Условия по льготному периоду

Как долго это продлится: ВТБ предлагает беспроцентный льготный период до 110 дней и 180 дней для рефинансирования кредитных продуктов в других банках.

Кстати, около 180 дней рефинансирования — строго говоря, никто не запрещает вам сделать долг по кредитной карте в другом банке, закрыть ее деньгами ВТБ и заплатить в течение 180 дней, а не 100 или 110. Подробнее…

На что распространяется: на все покупки (постоянно) + на снятие и перевод наличных (в первые два календарных месяца после выпуска карты).

Когда запускается: С 1 числа месяца, в котором была совершена покупка.

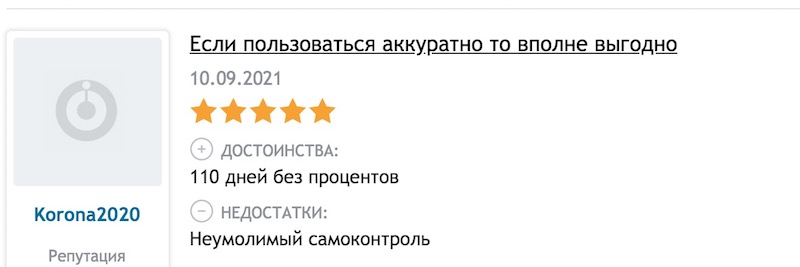

Отзыв о работе льготного периода от реального владельца карты

Как это работает? Например, 1 октября вы покупаете кроссовки на 10 000 рублей по Карте возможностей. ВТБ предлагает рассрочку 0% на 110 дней. Из них 90 дней отводится на покупки, еще 20 дней на оплату.

Будет минимальный ежемесячный платеж 3%, в нашем случае 300 руб. «Минимальная заработная плата» фиксируется 20 числа каждого месяца. Первый платеж будет 20 ноября (в октябре ничего платить не нужно). 20 декабря будет вторым. Их вводить обязательно, иначе о беспроцентном периоде придется забыть:

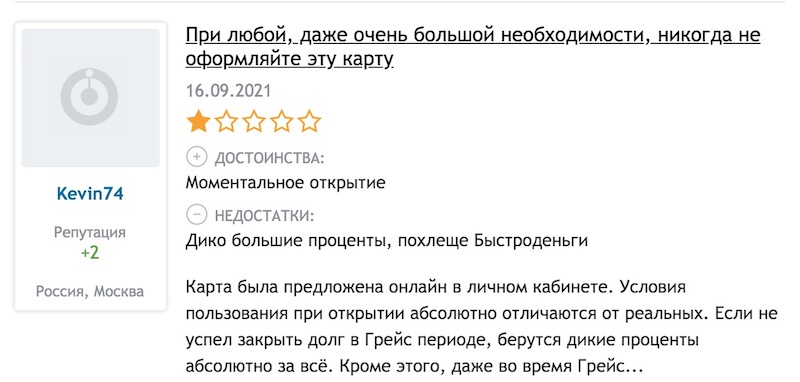

Просмотр минимального платежа от реального собственника

Когда заканчивается льготный период? Здесь тоже есть удобное правило: платить нужно до 20-го числа 4-го месяца с начала льготного периода. Поскольку мы совершили покупку в октябре, рассрочка при покупке 1.10 будет действовать в течение октября, ноября и декабря и закончится 20 января. Конечно, на практике лучше не откладывать до двадцатого числа, а погасить долг досрочно, за три дня.

Что, если вы купите что-то еще после кроссовок? Допустим, вы покупаете новый смартфон 1 ноября. Льготный период для этого будет 79-дневный льготный период, который начнется 1 октября. Вам еще нужно вернуть все деньги за покупки до 20 января. Что ж, если вы купите что-нибудь еще 31 декабря, льгота будет очень небольшой — всего 20 дней.

И несколько слов о штрафах. Если вовремя не оплатить покупки, то будет начислена задолженность от 14,9% до 28,9% годовых (ставка определяется для каждого покупателя индивидуально). Если вы тратите на карту не менее 5000 рублей в месяц, тариф на покупки снижается на 3%, то есть с 11,9% до 25,9%. Также будет штраф — 0,1% от суммы просроченного платежа или 36,5% годовых.

Комментарий: Условия льготного периода «Карты возможностей» очень простые и вполне доступные. Начинаем льготный период 1-го (или только в зарплатный день) — делаем минимальную выплату 20-го — 4-го месяца, тоже отказываемся 20-го Все ясно и понятно. Подробнее…

Как оформить Просто кредитную карту Ситибанка?

Как подать заявку на получение кредитной карты?

- Заполните и отправьте заявку на сайте банка. Это займет 5 минут.

- Получите одобрение и назначьте встречу, чтобы получить карту в выбранном вами месте.

Какие данные необходимо указать в заявке?

При подаче заявления на получение кредитной карты все, что вам нужно сделать, это указать свои паспортные данные, текущий адрес, номер телефона, уровень дохода и контакты работодателя.

Чтобы максимально увеличить ваши шансы на получение кредитной карты, введите как можно больше информации о себе. Банк определяет вашу надежность во многих деталях: от семейного положения и наличия машины до аккаунта в социальных сетях.

Плюсы и минусы мультикарты ВТБ

Кредитный продукт с пакетом «Мультикарта» имеет множество преимуществ, позволяющих снизить затраты на услугу и заработать до 4% бонусных баллов для последующих расходов в партнерской сети.

У заемщиков есть возможность снизить ставку на 0,5-10,0% в зависимости от способа и суммы трат на карту или смартфон. Инвесторы повышают доходность до 1,5.

При активном использовании она может оказаться самой выгодной кредитной картой среди текущих предложений на рынке. Если игнорировать условия и ограничения банка, новый пластик может разочаровать:

- при отсутствии операций по карте комиссия составляет 249 рублей в месяц;

- начисление достаточно высоких процентов за несоблюдение сроков;

- чрезмерные затраты на сбор 5,5% от суммы, если деньги были запрошены в течение 1 недели с момента доставки пластика;

- бонусы не будут действовать, если заемщик не достигнет минимального порога расходов в 5 тысяч рублей.

вряд ли такая кредитная карта сначала заинтересует заемщика, при регистрации.

Несомненным плюсом является возможность тратить с кредитной карты без начисления процентов в течение 101 дня. Если человек не может договориться о субсидированной ссуде, выдача кредитной карты «101 день» открывает возможность получения краткосрочных ссуд с нулевым дополнительным взносом.

Несмотря на универсальность пластика ВТБ, заемщику придется научиться обращаться с ним должным образом, увеличивая выручку или расходы в зависимости от того, выполняются или нарушаются условия банка.

Тарифы кредитной Мультикарты

- Валюта карты: российские рубли;

- Кредитный лимит: до 1 000 000 рублей;

- Процентная ставка: до 26% годовых (вы можете снизить процентную ставку на 10% годовых, если включите опцию «Заемщик» и вы будете активно использовать свою кредитную карту);

- Беспроцентный период: 101 день — распространяется на оплату товаров и услуг, снятие средств и денежные переводы;

- Минимальный платеж: 3% от суммы к оплате (точную сумму ежемесячного платежа можно посмотреть в интернет-банке ВТБ);

- Стоимость обслуживания карты: бесплатно при ежемесячной сумме покупок по карте от 5000 руб. Если на карту потрачено менее 5000 рублей, то за услугу придется платить 249 рублей в месяц (при оформлении кредитной карты онлайн комиссия за первый месяц обслуживания не взимается);

- Пополнение карты: 0 рублей — с карт сторонних банков через ВТБ-Онлайн;

- Комиссия за снятие кредитных денег: первые 7 дней комиссия не взимается (максимальная сумма 100 000 рублей). По истечении этого срока комиссия за снятие наличных составит 5,5%, минимум 300 рублей;

- Лимит снятия наличных в банкомате: 350 000 рублей в день, 2 000 000 рублей в месяц;

- Пакет уведомлений «Карты +»: бесплатно при выборе push-уведомлений или 59 рублей в месяц — при выборе SMS-уведомлений;

- Дополнительные карты: Вы можете бесплатно выпустить до 5 дополнительных карт.

При получении кредитная карта должна быть активирована. Для активации карты вам необходимо:

- Получите ПИН-код. Сделать это можно в сервисе ВТБ-Онлайн или позвонив по телефону: 8 (800) 100-24-24 (круглосуточно);

- Активируйте карту в банкомате ВТБ. Для этого достаточно запросить баланс карты;

- Загрузите карту в кошелек PAY. Чтобы не носить карту с собой и расплачиваться смартфоном (ваш телефон должен поддерживать технологию NFC).

Преимущества и недостатки

У беспроцентной 110-дневной кредитной карты банка ВТБ есть свои плюсы и минусы. Среди преимуществ отметим:

- довольно длительный льготный период, почти 4 месяца;

- низкая процентная ставка на покупки;

- возможность получить кредитный лимит до 1 миллиона рублей;

- снятие наличных не более 50 тысяч рублей без комиссии;

- годовое обслуживание бесплатное;

- возможна дополнительная регистрация пяти карт, каждая из которых приносит владельцу кэшбэк и скидки;

- на данный момент кэшбэк увеличился на 3% по всем видам расходов.

Недостатки карты:

- процентная ставка около 35% на момент снятия наличных, если клиент не успевает погасить задолженность в течение льготного периода;

- в начале 2021 года кэшбэк вернется к 1,5%.

Требования к потенциальным держателям

Получить Мультикарту могут только совершеннолетние граждане РФ, имеющие постоянную регистрацию в регионе заключения договора. Для получения лимита до 300000 рублей нужен только паспорт гражданина РФ. Если заказчик запрашивает больше этой суммы, к паспорту прилагается квитанция 2-НДФЛ.

По умолчанию каждый клиент должен быть трудоустроен. Если запрашивается лимит до 300 000 рублей, банк не проверяет наличие постоянной работы. При этом ВТБ оставляет за собой право запросить дополнительные документы у потенциального заемщика.

Кроме того, пенсионеры также могут выступать в качестве потенциальных держателей карт. Для них существует особая система условий. Процентные ставки ниже, а размер кредитного лимита ограничен 100 000 руб. Работающие пенсионеры заключают с банком договор на общих условиях.

Как пользоваться кредитным продуктом

После получения пластика он активируется. Заходят в приложение ВТБ Онлайн, звонят по бесплатному номеру 88001002424, отвечают в любое время суток, чтобы получить пин-код кредитной карты. Затем пластик активируется в банкомате ВТБ. В меню нужно нажать кнопку запроса баланса. Если в телефоне клиента есть NFC, данные кредитной карты передаются в онлайн-кошелек для покупок со смартфона.

После скачивания и установки приложения ВТБ Онлайн настраиваются push-уведомления. Доступны 2 пакета активации услуг:

- В стандартный пакет входит 6 функций, основная из которых — получение заработной платы.

- Опции Card + включают 20 информационных сообщений: оплата покупок по карте, получение, снятие денег, овердрафт, проценты по вкладам, транзакции через приложение. Стоимость пакета 59 рублей в месяц.

С помощью push-уведомлений владелец кредитной карты сможет:

- проверяйте свои финансы с помощью карт и счетов в одном месте;

- легко найти нужное сообщение в ленте;

- безопасные средства, так как push-уведомления приходят прямо в официальное приложение;

- получить подробное описание предоставляемой услуги и ее объема.

Со службами SMS-уведомлений те же тарифы. Там, где интернет не ловит, вместо подключенных push-уведомлений придут бесплатные смс. Push-уведомления настраиваются следующим образом:

- Перейдите на официальный сайт банка ВТБ. Затем щелкните в правом верхнем углу, где написано имя клиента. Заходим в меню — Профиль и пакет услуг.

- В разделе уведомлений по SMS и электронной почте вы можете выбрать один из двух типов пакетов. Далее они выбирают события, информация о которых получается в приложении.

- Затем скачивают приложение ВТБ Онлайн.

- В приложении они нажимают кнопку «Еще», затем переходят в «Настройки», затем в «Банковские уведомления» и выбирают push-уведомления.

В заявке при необходимости заказывают справки, которые оформляются, проштампованы и подписаны. Через приложение вы можете оплачивать штрафы, услуги связи и счета других 12 тысяч организаций.

Сколько стоит обслуживание?

Комиссия за выпуск кредитной карты или пластика не взимается. Счет открывается только в местной валюте. «Карта возможностей» с абсолютно бесплатным сервисом вне зависимости от суммы покупок.

Остальные услуги по обслуживанию карты возможностей оцениваются по следующей ставке:

- Перевыпуск — ₽0;

- SMS-уведомление — ₽0;

- Запрос баланса в сторонних банкоматах — 50;

- Выписки со счетов и справки предоставляются бесплатно.

Снятие наличных

Комиссия за снятие наличных с использованием карты возможностей взимается в зависимости от места проведения операции. Например:

- В банкоматах группы ВТБ. Бесплатно до 50 000 ₽ в месяц. При этом за превышение лимита взимается комиссия в размере 5,5% (не менее 300 ₽). Комиссия за вывод средств не взимается.

- В банкоматах сторонних кредитных организаций. От лимита денежных средств — 5,5% (не менее 300) и 1% (не менее 300 ₽) от собственных средств.

- Через кассу ВТБ. При сумме взыскания более 100000 ₽ — 5,5% (не менее 300 ₽) от кредитного лимита и 0% от собственных средств. В остальных случаях добавляется к комиссии ₽

Вы можете снимать не более 100 000 рублей в день и не более 600 000 рублей в месяц.

Банк ВТБ отождествляет денежные переводы с снятием наличных. На перечисляемую сумму взимается такая же комиссия — 5,5% (не менее 300 рублей). Также на переводы не распространяется установленный лимит на бесплатное снятие (до 50 000.

Банки-партнеры ВТБ — Где снять наличные без комиссии?

У по кешбэку

ВТБ возвращает 1,5% от всех покупок, совершенных с помощью Карты возможностей, но есть два нюанса:

- Опция «Кэшбэк» не включена «по умолчанию» — вы должны делать это самостоятельно;

- Услуга платная, стоит 590 рублей в год.

Кэшбэк начисляется бонусами, они конвертируются в рубли по курсу 1 к 1. Что хорошо: обменять «фантик» на реальные деньги можно при любом балансе.

Есть ограничение на максимальную сумму ежемесячного погашения — 1,5% взимается только при расходах до 75 000 рублей. Те. Максимальный размер нашего «заработка» — 1 125 рублей (всего 1,5% от 75 тысяч).

Комментарий: Cashback on Opportunities Card — один из лучших на рынке. Например, с другой популярной кредитной картой Тинькофф Platinum — всего 1% от суммы покупки. А у SberCarta, 100 дней без% (Альфа-Банк), 110 дней без% (Raiffeisen) кэшбэк отсутствует. Подробнее…

Да, вариант возврата оплачен, но 590 рублей «вернут» через месяц-два, потом карта начнет приносить прибыль. Хотя их можно вообще не снимать :).

У по снятию наличных и переводам

В первые 2 месяца после выпуска карты ВТБ позволяет снимать до 50 000 рублей в месяц без комиссий и процентов за просрочку. Если вы снимете более 50 тысяч, комиссия уже будет. Очень прилично, 5,5% от суммы вывода и в любом случае банк спишет не менее 300 руб.

Что будет дальше? Комиссия пока не взимается, но проценты (34,9% годовых) начнут «просачиваться» с первого дня. Небольшое утешение: если вы тратите на одну карту больше 5000 рублей в месяц, то ставка упадет на 3% — до 31,9%.

Комментарий: Opportunity Card — не лучший вариант для снятия наличных. Да впервые после регистрации условия неплохие . но без последствий снять больше 100 тысяч рублей не дадут. И тогда ВТБ отвергает суровую комиссию в размере 5,5%, но вводит штраф в размере 34,9% годовых. Так что это приемлемый вариант, если вы занимаете деньги в банке до получения зарплаты, но не более того.

А что с конкурентами? Вышеупомянутая карта «100 дней без%» от «Альфа-Банка» предлагает снять весь кредитный лимит (!) С карты в течение одного года с момента регистрации.

Бонусные опции Мультикарты ВТБ

Получайте награды на любой вкус за покупки с помощью Multicard. Чем больше вы покупаете, тем больше награда. Размер бонуса зависит от суммы ежемесячной покупки по всем картам (кредитным и дебетовым) банковского пакета «Мультикарта». В первый месяц использования Мультикарты вы получите максимальный процент вознаграждения вне зависимости от суммы покупок. Вы можете выбрать любой из перечисленных ниже вариантов вознаграждения (менять вариант можно каждый месяц через ВТБ-Онлайн).

- «Коллекционный» вариант. Бонус за любые покупки с помощью карты — до 3 %;

- Вариант «Путешествие». Мили за любые покупки — до 3 %;

- Вариант возврата. Cash Back и Auto — до 4% при покупках на АЗС и при оплате парковок. Cash Back и Рестораны — до 4% в барах, на билеты в кино и театр;

- Вариант экономии. Дополнительный доход по счетам и вкладам (ставка выше 1,5% годовых);

- Вариант заемщика. Скидка по ставке по кредиту, карте и ипотеке — до 10% годовых.

ВАРИАНТ СБОРА

За покупки с использованием Мультикарты вы получаете бонусы. Накопленные бонусы в дальнейшем можно обменять на товары, путешествия и развлечения в каталоге программы «Мультибонус». Конверсия: 1 бонус = 1 рубль. Чтобы накапливать больше бонусов, бесплатно выпускайте дополнительные карты для членов вашей семьи. За покупки у партнеров «Мультибонус» вы получите дополнительно 15% от суммы покупки с бонусом. Бонусы начисляются за каждые 100 рублей покупки. Процент вознаграждения зависит от суммы ежемесячных покупок (см. Таблицу ниже…).

| Сумма покупок в месяц | от 75 тыс руб | 15 — 75 тысяч рублей | 5-15 тысяч рублей |

| Бонус при оплате смартфоном картой и суммой от 100000 на счетах и депозитах | 3% бонус | 2% бонус | 1% бонус |

| Бонус при оплате картой | 2% бонус | 2% бонус | 1% бонус |

ВАРИАНТ «ПУТЕШЕСТВИЯ”

Платите где угодно с помощью ВТБ Мультикарта и получайте мили за любую покупку. Накопленные мили можно потратить на билеты, отели, подарочные сертификаты, аренду автомобилей, билеты в кино и многое другое в каталоге программы «Мультибонус». Конверсия при обмене: 1 миля = 1 рубль. Хотите заработать больше миль? Открывайте бесплатные дополнительные карты для своих близких. Кроме того, при покупке у партнера «Мультибонус» вы также получаете бонусы до 15%. Размер вознаграждения зависит от общей суммы ежемесячных покупок на Мультикарте (см. Таблицу).

| Сумма покупок в месяц | от 75 тыс руб | 15 — 75 тысяч рублей | 5-15 тысяч рублей |

| Мили при оплате смартфоном картой и суммой от 100000 рублей на счетах и вкладах в ВТБ | 3% бонус | 2% бонус | 1% бонус |

| Мили при оплате картой | 2% бонус | 2% бонус | 1% бонус |

ВАРИАНТ КЭШБЕКА

Позволяет получить повышенный кэшбэк за покупки с Multicard на АЗС, оплату парковки, билеты в кино и театр, а также 1% на любые другие покупки. Конверсия: 1 бонусный рубль = 1 рубль. При покупках у партнеров программы «Мультибонус» — до 15% дополнительных бонусов. Размер вознаграждения зависит от общей суммы ежемесячных покупок.

| Сумма покупок в месяц | от 75 тыс руб | 15 — 75 тысяч рублей | 5-15 тысяч рублей |

| Бонусные рубли в категориях «Авто» и «Рестораны» при оплате смартфоном и в размере не менее 100 тысяч рублей на счетах и вкладах в ВТБ | 4% бонус | 2% бонус | 1% бонус |

| Бонусные рубли за любую покупку | 1% бонус | 1% бонус | 0,5% бонус |

СОХРАНИТЬ ВАРИАНТ

При таком варианте с вас будет взиматься до 1,5% годовых на возврат по вкладам и сберегательным счетам в ВТБ Мультикарт. Вознаграждение переводится на текущий или сберегательный счет. Дополнительный доход начисляется на все ваши депозитные и сберегательные счета в размере до 1 500 000 рублей. Размер вознаграждения зависит от количества ежемесячных покупок на Мультикарте.

| Сумма покупок в месяц | от 75 тыс руб | 15 — 75 тысяч рублей | 5-15 тысяч рублей |

| Дополнительная надбавка по счетам и вкладам в рублях | 1,5% годовых | 1% годовых | 0,5% годовых |

ВАРИАНТ КРЕДИТОРА

Расплачивайтесь картой Multicard и получите скидку на рассрочку кредита. При оплате покупок кредитными средствами ВТБ Мультикарт скидка в 2 раза выше. Ставка снижена по кредитным картам, кредитам наличными или ипотеке. Разница возвращается на ваш счет в конце месяца. Размер вознаграждения зависит от общей суммы ежемесячных покупок на Мультикарте (см. Таблицу).

| Сумма покупок в месяц | от 75 тыс руб | 15 — 75 тысяч рублей | 5-15 тысяч рублей |

| Скидка на ставку кредитной карты | — 10 % | — 6 % | — 2 % |

| Скидка на процентную ставку по кредиту наличными | — 3 % | — 1 % | — 0,5 % |

| Скидка по ипотечной ставке | — 0,6 % | — 0,4 % | — 0,2 % |

ЧТО ТАКОЕ ПРОЦЕНТНЫЙ СРОК?

По условиям Договора вы можете использовать кредитный лимит Мультикарты в течение 101 дня, не выплачивая проценты Банку. Единственным условием беспроцентной рассрочки является соблюдение условий использования льготного периода. Многим владельцам сложно разобраться в правилах беспроцентного периода, поэтому мы предлагаем «разложить все по полочкам”…

- 1 октября. Вы получили Мультикарту ВТБ;

- 10 октября. Вы совершили свой первый обмен картой. Следует отметить, что беспроцентный период начинается с даты первого списания кредитных средств и длится 101 день. Дату окончания льготного периода вы можете уточнить в интернет-банке. Срок распространяется практически на все операции с кредитными картами: снятие наличных, покупки и переводы. За первый месяц использования Мультикарты ничего платить не нужно;

- 20 ноября и 20 декабря. Вы должны внести минимальный платеж. Минимальный платеж производится до 20 числа каждого месяца и составляет 3% от причитающейся суммы. Максимальная сумма платежа ничем не ограничена — при желании вы можете полностью погасить задолженность, не дожидаясь окончания беспроцентного периода. При пропуске минимального платежа условия льготного периода отменяются;

- 19 января. Погасите остаток долга, чтобы не платить проценты. Как только вы полностью погасите задолженность по карте, начнется новый беспроцентный период. Допускается не выплачивать всю сумму долга, а продолжать платить минимальными платежами. В этом случае проценты будут начисляться за весь период использования заемных денег.

КАК ОПЛАТИТЬ ДОЛГ?

выгоднее погашать задолженность по кредитной карте следующими способами:

- В сервисе ВТБ-Онлайн. Здесь вы можете узнать точную минимальную сумму платежа и общую сумму долга, подлежащую погашению в беспроцентный период. Следовательно, погашать долг без комиссий;

- Через офисы банка ВТБ. Деньги зачисляются моментально. Комиссия за перевод не взимается;

- В банкомате ВТБ. Деньги зачисляются на счет сразу. Комиссия за перевод отсутствует;

- Перевод с карты на карту. Перевести деньги можно с официального сайта банка ВТБ (максимальная сумма перевода 100 000 рублей). За транзакцию взимается комиссия, которая зависит от платежной системы, страны и банка (выпустившего карту).

СТРАХОВАНИЕ КРЕДИТНЫХ КАРТ ВТБ

Держатели кредитных карт банка ВТБ могут оформить программы страхования от финансовых потерь в непредвиденных ситуациях. Привязать программу страхования или нет, каждый заказчик решает на свое усмотрение. Услуга является полностью добровольной и не влияет на процесс принятия решений Банком. Программы страхования предусматривают выплату денежных средств держателю или членам его семьи в следующих случаях:

- Оставить жизнь после аварии;

- Потеря работы;

- Травмы в результате несчастного случая;

- Полная инвалидность в результате несчастного случая.

Активация

Для активации кредитной мультикарты никаких дополнительных действий не требуется. Первый платеж за продукт или услугу, которые использует оператор связи, — это активация; на следующий день начинается отсчет льготного периода.

![]()

Виды кредиток от ВТБ

Широкой классификации нет, банк предлагает 2 типа кредитных карт: обычная Multicard и ее предпочтительный вариант. Раньше банк предлагал много разных типов карт, но большинство из них прекратили выпуск в 2017 году.

Ниже приведено сравнение в табличной форме.

Привилегия мультикарты

| Льготный период | 101 день | |

| Кредитный лимит | До 1 млн руб. | До 2 млн руб. |

| Процентная ставка | От 16% | От 8% |

| Стоимость услуги | 249 руб. / Мес. Если вы потратите с кредитной карты больше 5000 руб. В месяц, банк ничего не возьмет | 5000 руб. / Мес., При активном использовании кредитной карты — бесплатно |

| Возмещение | До 16% | До 17% |

| Процент на балансе | До 9,5% | До 9,0% |

С бонусом снятие наличных бесплатно, но это предложение действительно только в течение первых 7 дней после выпуска карты. Для привилегированной кредитной карты нужно тратить от 100 000 рублей в месяц, чтобы услуга стала бесплатной.

Особенность ВТБ Мультикарта заключается в наборе возможностей плагинов. Вы можете оптимизировать свою кредитную карту, например, для максимального кэшбэка, если вы планируете активно использовать заемные деньги — можете получить снижение процентной ставки. С 1 октября 2019 года условия работы для нормальной и привилегированной версий Multicard изменятся, ниже я остановлюсь на пакетах дополнительных модулей более подробно.

Набор опций

Кредитная карта — универсальный инструмент. ВТБ предлагает всего 2 его разновидности, но необходимые опции заказчик может подключить самостоятельно. Ниже приводится их краткое описание:

- Кэшбэк — есть разделение по видам расходов. Например, покупки для путешествий, покупки, относящиеся к категории «авто», рестораны, коллекции — универсальный вариант без привязки к конкретной теме. Условия кэшбэка по предпочтительной карте следующие. При ежемесячных расходах 150 000 рублей можно получить возврат 17% от стоимости. В остальном действуют стандартные правила: с увеличением расходов увеличивается и бонус. Если вы никогда раньше не сталкивались с этим термином, вам будет полезна статья о том, что такое кэшбэк — обязательно прочтите ее.

- Экономия — подходит тем, кто активно пользуется кредитной картой, но при этом хранит на ней свои средства. Если эта опция активирована, банк предоставляет дополнительные проценты по стандартной ставке. Для привилегированной версии карты предоставляется дополнительный доход до 2%, для стандартной версии — до 1,5%. На сайте есть калькулятор, вы можете заранее прикинуть дополнительный доход в зависимости от ожидаемого оборота по карте.

- Если вы собираетесь брать большую сумму, рекомендую связать опцию «Заемщик». Таким клиентам ВТБ предлагает скидку на стоимость использования заемных средств. Скидка дифференцируется в зависимости от категории ссуды (карта, наличные или ипотека), а также привязана к ежемесячному обороту. При покупке жилья в кредит, скидка может достигать 0,60%. Если у вас несколько кредитов в ВТБ, скидка предоставляется только на один. Ставка автоматически пересчитывается для ссуды с максимальной оставшейся задолженностью.

Такой подход более удобен, чем выбор одной из множества различных кредитных карт. Клиент запускает Multicard, а затем связывает с ней ряд опций. При необходимости она станет кэшбэк-картой для накопления средств или совершения крупных покупок.

Страхование от ВТБ

Кроме того, страховкой может воспользоваться держатель любой карты ВТБ. Банк предлагает 4 направления:

- Несчастные травмы.

- Полная инвалидность по той же причине.

- Страхование жизни на случай смерти. Бенефициарами становятся близкие родственники погибшего.

- Потеря работы.

В этом разделе содержится подробная информация о страховых случаях. По каждому признаку приводится подробное описание того, что считается страховым случаем, и расчетные выплаты. Изображение выше является примером компенсации. Работа ведется со страховой компанией «Кардифф».

Подводные камни при использовании кредитных карт

Заказать ВТБ Мультикарту может любой желающий, но не все клиенты внимательно изучают условия использования кредитных карт. Банк ничего не скрывает, но из-за непонимания того, как работает кредитная карта, могут возникнуть конфликты.

Ниже приведены нюансы, на которые вы, возможно, не обратили внимания:

- Проценты за использование заемных средств начисляются за весь период, с первого дня получения кредита, но только в том случае, если вы не успели погасить его в течение льготного периода в 101 день. Если вы использовали кредитный лимит 1 сентября и поэтому не успели его погасить в течение 101 дня, банк по истечении этого срока начисляет проценты с 1 сентября. Для обычной карты ставка 26%, она снижается при активации опции «Заемщик».

- Для варианта «Экономия» бонусные проценты на остаток на счете не прибавляются к стандартной ставке, которую ВТБ применяет в других случаях. Например, используя привилегированную карту, банк платит 9,5% годовых на собственные средства клиента, но если вы активируете опцию «Экономия», 2% бонус не будет добавлен к этой ставке.

- Кэшбэк изначально зачисляется в бонусных рублях, а не в обычной валюте. Их можно потратить на покупки в Интернете и перевести на ваш счет. Но они не переходят прямо к карте.

- Комиссия за вывод фактически не взимается, но есть нюансы. Данное предложение действительно в течение 7 дней с момента получения карты, но только при использовании банкоматов ВТБ, в противном случае взимается комиссия. Вне зависимости от кредитного лимита вы можете бесплатно снять 100 тысяч рублей на обычные карты, а на любую сумму выше этого банк спишет 5,5% (но не менее 300 рублей). Исходя из этого, создайте схему работы с кредитной картой.

- Онлайн-платежи и переводы по кредитной карте осуществляются бесплатно. Схема выглядит так: на момент совершения транзакции комиссия еще взимается, но затем возвращается в виде кэшбэка в бонусных рублях. Работает только при ежемесячных затратах 75 тыс. Руб.

- Банк вам денег не дает. Если срок действия кредитной карты истек более 30 дней и от заемщика нет новостей, ВТБ может заблокировать карту. Я рекомендую вам составить личный финансовый план, прежде чем обращаться к банковским займам, инструкции по написанию доступны здесь.

- Банк вправе самостоятельно изменять лимиты, чтобы обезопасить клиента от финансовых потерь. Эти случаи индивидуальны, рядовому владельцу Мультикарты не придется с этим сталкиваться.

Хочу отметить, что это не афера со стороны ВТБ. При всех подобных предложениях у других банков есть аналогичные подводные камни. Вам просто необходимо ознакомиться со всеми нюансами использования кредитных карт.

Отзывы о «Карте возможностей» ВТБ

Выше мы уже размещали несколько скриншотов с отзывами реальных владельцев по некоторым аспектам работы.

А теперь давайте посмотрим, что в целом думают держатели карт.

Чаще всего отзываются примерно так: «при правильном приготовлении бумага хорошая»:

Конечно, есть и обратная сторона. Вот лишние проценты:

Еще одно популярное утверждение — это мошенничество в банке. На практике выясняется, что заказчик просто не изучал условия по карте, тем более, что по такому же снятию наличных. Но в итоге все заканчивается хорошо: после жалобы банка или отрицательного отзыва на Банки.ру деньги возвращаются:

Это, кстати, очень характерно для ВТБ: в статье о дебетовых хитростях «Мультикарта» мы уже отмечали, что банк предпочитает не спорить с клиентами, даже если они ошибаются.